Economista Wilson Rocha dá dicas importantes e ensina como investir além da caderneta de poupança

CARATINGA – De acordo com matéria do site InfoMoney, publicada em fevereiro deste ano, o número de pessoas que têm conta poupança representa 85% (62,6 milhões de contas) de todos os investidores brasileiros, apontando a manutenção do favoritismo da aplicação mesmo com o baixo retorno oferecido. A caderneta de poupança também responde pela maior parte dos recursos investidos (39,2%). Já outra matéria, no mesmo site, diz levantamento da Anbima (Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais), com o apoio do Datafolha, apontou que menos de um quarto da população economicamente ativa (24%) em todo Brasil afirma fazer algum tipo de aplicação financeira. Entre o público que se declara investidor, a maioria está na classe A (42%), com a classe C na ponta oposta (18%).

Wilson Rocha, economista graduado pela PUC-Minas e especialista em Finanças e Mercado de Capitais

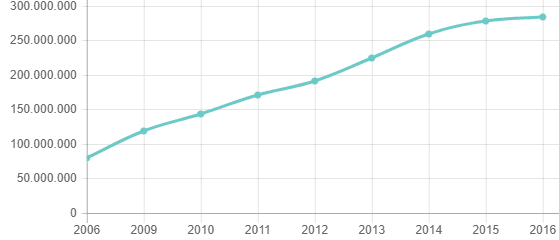

Esses dados mostram que o brasileiro é conservador na hora de investir. E Caratinga reflete essa tendência, conforme explica Wilson Rocha, economista graduado pela PUC-Minas e especialista em Finanças e Mercado de Capitais. Ele também é professor no curso de Contabilidade da FIC desde 2015 e foi coordenador dos cursos de Administração e Contabilidade da Doctum, em Manhuaçu. “Atualmente, nossa cidade conta (de acordo com o Banco Central) com mais de R$ 280 milhões de reais aplicados na Caderneta de Poupança. E valor, apesar da crise brasileira, vem aumentando ano após ano. Em 2014 o valor “aplicado” na Poupança era de R$ 259 milhões; 2012 o valor total era de R$ 192 milhões; em 2010 correspondia ao valor de R$ 143 milhões”.

O economista ensina que existem outras aplicações mais atrativas do que a caderneta de poupança e que tem as mesmas garantias. Nessa entrevista ele discorre sobre esse mercado e ainda se dispôs a passar orientações aos leitores através do e-mail: [email protected].

Então, se você tem algum dinheiro sobrando e está com dúvidas, saiba onde e como investir o seu capital.

Quais os princípios básicos de um planejamento financeiro?

Bem, existe uma máxima no mercado de que: “Não se é rico devido ao total dos seus rendimentos, mas como e quanto você gasta do seu orçamento”. Existem vários casos de pessoas com rendimentos baixos que ao longo dos anos acumulam uma quantia significativa de moeda. Sendo assim, o princípio básico é tentar gastar sempre uma parcela menor do que ganha e investir o valor que sobrou.

O senhor fez um estudo e comparou os depósitos em caderneta de poupança em Caratinga. Qual sua análise?

O estudo foi surpreendente por alguns motivos. O primeiro ponto de surpresa foi ver que a quantidade de recursos “aplicados” na Poupança crescendo ao longo do tempo de forma significativa, mesmo com a crise que o país vive. Em menos de dez anos o valor aumentou próximo de 100%. Já o segundo ponto surpreendente é ver uma falta de orientação para grande parcela da população melhorar o retorno financeiro das suas economias.

Para muitos a caderneta de poupança tem a vantagem de poder retirar o dinheiro a qualquer momento. Mas realmente a poupança é um investimento que compensa?

Criou-se todo um mito em torno da caderneta de poupança ao longo dos anos. Isso se deu em virtude da época em que o país sofria com taxas de inflação exorbitantes. Nessa época a população tinha a sensação de que o dinheiro rendia, mas acabava esquecendo a taxa de inflação também era alta. Nessa época era comum ver a poupança corrigindo 20% ao mês, por exemplo. Mas esse crescimento era apenas correção do aumento dos preços.

A única qualidade da poupança é poder realizar resgate a qualquer momento. Fora isso não é apresenta características positivas. O risco da Caderneta é mesmo de algumas aplicações de Renda Fixa (como o CDB, LCA e LCI). Todas essas são protegidas pelo Fundo Garantidor de Crédito (FGC) até R$ 250.000,00 por CPF em instituição financeira.

Quais são as melhores formas de investir para que o dinheiro renda mais?

A população deve buscar aplicações com um retorno real acima da inflação, sempre respeitando seu próprio perfil de investidor e apetite ao risco. Para quem busca segurança, os melhores tipos de aplicações seriam em CDB, LCA, LCI e no Tesouro Direto. É importante destacar que seja verificado o valor real da taxa que será remunerado através dessas aplicações, e essa informação é bem fácil de obter.

Existem outros investimentos que tem garantias iguais as da caderneta de poupança?

Os investimentos que apresentam as mesmas garantias da poupança são:

CDB – Certificado de Depósito Bancário;

LCI – Letra de Crédito Imobiliário;

LCA – Letra de Crédito Agrícola;

Letras de Câmbio;

Letras Hipotecárias;

Letras Imobiliárias.

Ainda sobre investimento, ainda pesa o estigma que investir em bolsa de valores é coisa só pra rico? Mas esse já é um investimento de risco, tem que conhecer o mercado?

Hoje é muito fácil e acessível investir em papéis negociados na Bolsa de Valores. Basta você ter uma conta em qualquer Corretora de Valores (devidamente credenciada e licenciada) e acesso a internet, independentemente da sua localidade. No Brasil temos pouco mais acima de 500.000 CPFs ativos investindo em ações, o que é muito pouco.

Boa parte da população vê o investimento em Bolsa de Valores como uma aposta, um espécie de cassino, o que não é. O risco existe, sem dúvidas. Mas também existe uma grande quantidade de ferramentas que auxiliam na tomada de decisão e ajudam a diminuir possíveis perdas.

Gráfico mostra como aumentaram os depósitos em poupança feitos em Caratinga nos últimos anos

===

O economista Wilson Rocha explica como funciona os seguintes tipos de investimentos:

Poupança:

– Investimento de baixo risco com remuneração “tabelada” estabelecida pelo Banco Central

– Possui garantia do Fundo Garantidor de Crédito (FGC) por CPF em instituição financeira até R$ 250.000,00, limitado ao total de R$ 1.000.000,00 (com a nova regra aprovada). Até esse valor o risco é idêntico (em virtude do ressarcimento) para qualquer banco.

– Remuneração: em média 0,5% ao mês. Com a Taxa Selic estiver abaixo de 8,5%, irá remunerar 70% dessa taxa. Atualmente a Selic encontra-se em 6,5% ao ano. Dessa maneira a poupança está remunerando 0,37% ao mês.

Certificado de Depósito Bancário (CDB):

– É um título de emissão dos bancos. Funciona para financiar as operações da própria instituição financeira. É, basicamente, um empréstimo que a pessoa faz para o banco.

– Pode pagar juros pré e pós-fixados. E, dependendo da negociação, há remuneração superior ao da poupança.

– Possui garantia do Fundo Garantidor de Crédito (FGC) por CPF em instituição financeira até R$ 250.000,00, limitado ao total de R$ 1.000.000,00 (com a nova regra aprovada). Até esse valor o risco é idêntico (em virtude do ressarcimento) para qualquer banco.

– Via de regra os bancos menores pagam valores maiores no seu CDB para o cliente.

Letra de Crédito do Agronegócio (LCA) e Letra de Crédito Imobiliário (LCI)

– São títulos lastreados empréstimos agrícolas (para as LCAs) e imobiliário (para as LCIs).

– Podem ter remunerações pré ou pós-fixadas.

– Possuem garantia do Fundo Garantidor de Crédito (FGC) por CPF em instituição financeira até R$ 250.000,00, limitado ao total de R$ 1.000.000,00 (com a nova regra aprovada). Até esse valor o risco é idêntico (em virtude do ressarcimento) para qualquer banco.

Tesouro Direto

– É emitido pelo Tesouro Nacional, um órgão do governo.

– Pode ter taxa pré ou pós-fixada, assim como os CDBs e as LCAs e LCIs

– É um investimento de baixo risco, uma vez que é emitido pelo governo.

– Valor de aplicação mínima é de R$ 30,00 reais.

{kind=link}